恒大快撑不住了?

最近的恒大,可谓是风声鹤唳,唱衰声一片!

有人说,恒大快撑不住了,要暴雷了。甚至有人说,如果恒大暴雷,这可能是地产圈中最不稀奇的瓜。

曾经在房地产界不可一世的恒大,为何沦落到人人唱衰的地步,发生了什么?

今天就来说一下恒大面临的问题和困境。

壹

一个企业面临困境,无非就是一个字:钱!有了钱,企业发展什么的都好说。

恒大也是如此,缺钱。

商票、疯狂打折促销,这两件事情在网上流传很广,似乎可以看出恒大资金紧缺的一些端倪,而具体是什么情况,我们接着往下讲。

先来科普一下商票。根据释义:商票是商业票据的简称,是指由金融公司或企业开出的无担保短期票据,用于票据发行者筹集资金。商票可以背书转让,但一般不能向银行贴现,商业票据的可靠程度依赖于发行企业的信用程度,是一种信用性票据。

简单一点解释:商票是由金融公司或者企业出具给企业或者个人用来集资或者延缓支付货款、工程款的支付凭证,没有担保全靠信用,短期。由于商票风险较大,到期后持有商票的人可以获得本金和高于银行存款的利息。当然,也是受法律保护的。

再来更直观的解释:古时候,大饭店向菜贩子买菜。不是立马用现金结算,因为现金还需要周转,于是就给菜贩子开具一张承诺几个月之后付款的单据,可能有利息也可能没有利息,这就是商票的早期雏形。那么菜贩子为什么愿意接受单据,因为一是想继续合作,二是相信大饭店的实力。

这下大家应该都明白商票是什么意思了,说白了就是让企业缓口气。

如今,商票被广泛用于金融机构和各大企业供应链之间。在房地产行业同样应用广泛,不仅可以集资,还可以延缓现金支付。

在“三道红线”的背景下,很多房地产开发商的融资受阻。那么什么是三道红线?这个因为比较专业,简单的解释就是:央行对开发商们说,你们这群人欠我的钱和滚雪球一样难还清,再想借钱,得按我的规矩来。

在难以从银行借钱的背景下,商票的意义更显得尤为重要!商票可以用于支付工程款和材料款,也可以短期融资。

但是,商票毕竟不是银行支票,无法找银行兑现,只能找企业兑付。如果商票规模持续增长,势必会给持有商票的人带来极大的风险,同时,商票的多少,也能反映出一个企业资金的运转情况。

从2020年房企商票的统计来看,恒大以2052.67亿元的规模一骑绝尘,遥遥领先于其他房企,相当于华润、绿地、融创等十多家知名房企的总和。

2020年,恒大的商票因为多宗延期兑付事件,出现了信任危机。不过,后来恒大发言人公开表示:恒大地产所有到期商票均已兑付完毕,不存在未兑付问题。

但是并未提到是否延期兑付或者为什么延期,众多企业反映的延期兑付问题,我想不会是捕风捉影。

贰

转眼来到2021年,关于恒大商票延期兑付的问题再度出现,而且控诉不少!

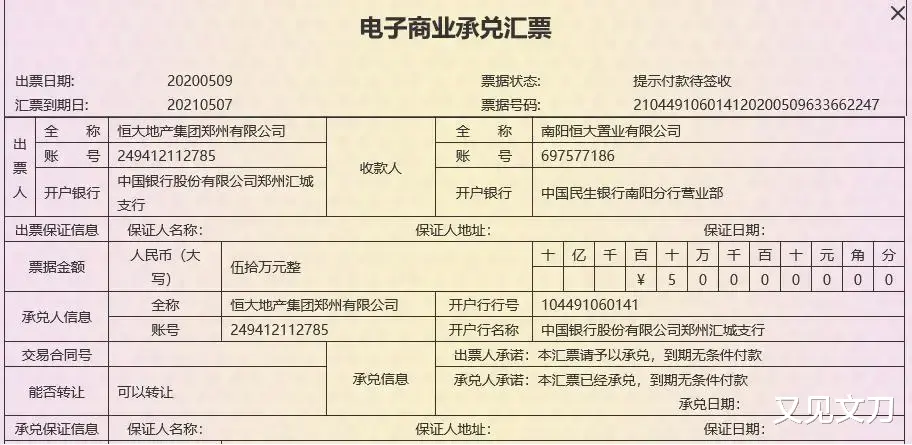

南阳恒大,50万,一年期,2021年4月27日到期,未兑付。

宁波恒大,2021年3月23日到期,未兑付。

阳江恒大,765万,2020年2月28日和3月2日到期,至今未兑付。

关于恒大商票延期兑付或者拒绝兑付的控诉,网上属实不少。资金少则几万,多则上千万,不胜枚举。

而更离谱的是,这些商票的贴息,高达30%-38%,如果拿去背书转让,或者快速兑现,持票人只能获得62%-70%的资金,十分不划算。

其实在资金紧张的时候,只要能兑付,钱少就钱少吧,就怕一直不兑付,一直拖着,那就难受了!

这里可能有人不理解,如果一直不兑付,可以借助法律手段啊,可以去起诉恒大啊。

但是按照业内潜规则,打官司就意味着撕破脸,意味着不会再和恒大开展合作,不到万不得已,这些施工方、供货方是不会去起诉的。

再者,花费了大量的精力和财力去打官司,最后发现没钱就是没钱,没钱法院也无法执行,最后还是拿不到钱。

不过,正常情况下,除非资金特别紧张,企业是不会延期兑付商票的。延期兑付,意味着企业信用受损,随之而来的负面影响,就是没有人供货、没有人施工、没有人再接受商票,企业的资金周转会变得更加困难,甚至濒临破产。

而此次商票的延期兑付问题,已经是近两年来恒大遇到的第二次信任危机。

2020年9月,网传的恒大债务“罗生门”,恒大发布公告称是谣言,并且已经报警。

如今已经过去了8个多月,至今还是个谜团。

不过,在“债务罗生门”爆发后的一个多月时间内,恒大迅速搞定了战略投资者中的绝大多数,涉及资金近千亿,大多数债主们同意“债转股”。

为此恒大还专门发了个公告,称战略投资方因为长期看好恒大,愿意把投资转为普通股,长期持有。债主摇身一变,成了股东。

债转股这事,恒大明面上解除了资金风险,其实更大的风险却来了:触碰了金融机构的底线,投出去的钱到期收不回来,以后谁还敢给你贷款,谁还敢给你投资?

叁

而恒大最近的到处打“骨折”(形容巨额折扣)卖房事件,也从侧面反映了恒大的资金状况。

虽然这次恒大也“辟谣”了,称是正常的尾盘促销,但细心一看会发现,有的项目才刚开盘,怎么就变成尾盘了?而且此次打折的范围之广,折扣之大,也是史无前例的。

最重要的一点,折扣房必须是全款购买,部分项目甚至要求15天之内付清房款。

举几个例子:

广汉精装房,4000元/㎡;天津恒大凤凰庄园精装房,3500元/㎡,南充精装房,2600元/㎡;开封,3000元/㎡;重庆保税区旁,4600元/㎡;佛山恒大毛坯房,3000元/㎡;珠海恒大一楼盘,从220万降到120万……

懂房地产行业的人,房子算上地价、建安成本、装修成本、税率、营销等等成本,恒大这次的促销绝对是亏本买卖。

在经历了二次商票延期兑付风波之后,恒大的信誉受损是肯定的。这样外部融资就会变得十分困难,只能狠下心来,通过内部促销的手段抓紧回款,即便是亏本也在所不惜。

此外,或许和另一件事关系也很大:

2016年,恒大希冀在金融业务打造出全链条布局,大手笔斥资70亿港元,成为盛京银行大股东,持股9.96%;随后的2016年4月28日,恒大斥资100.17亿元与盛京银行5名内资股股东签订协议,持股比例升至27.24%,成为公司最大股东。

因触及港交所关于“上市公司公众持股水平不得低于25%”的监管红线,恒大不得不以69.2亿港元出售盛京银行5.77亿H股。交易完成后,其持有盛京银行股份降至17.28%。

2019年,恒大再斥资132亿元认购盛京银行的22亿股内资股,持股比例从17.28%跃至36.4%,全面掌控盛京银行。

最近媒体报道称,监管正在了解盛京银行与恒大之间的资金往来。

据称盛京银行通过直接或间接渠道输血恒大地产集团的资金规模达1300-1500多亿元,其中包括盛京银行集中持有大量恒大的债券等方式。

一旦查实,这笔钱就必须还,不还钱就意味着要被严惩。

肆

有人会说,恒大打折促销,狠抓回款是为了应对“集中供地”模式,凑钱拿地。

那么今年恒大拿了多少地?根据公开的数据显示,2021年前4个月恒大在买地的支出上仅仅为25亿。而对比起来,融创花了近1000亿,排名在百强房企第30位的中冶置业,也花了110亿元。花25亿,显然与恒大的巨无霸身份无法匹配。

而且,恒大声称2021年前四个月的销售额为2800亿,仅仅拿出25亿买地,和往年比起来,今年的买地差距也太大了。集中供地政策是开始了,也没见恒大有什么动作啊,三四线城市的地竞争总该不会那么激烈吧?

凑钱拿地这种说法就显得有点说不过去了。

在这样“艰难”的处境下,恒大也有自己的应对方式:分拆多元化业务。

也就是说,分拆八大业务,在资本市场上融资,用于降低恒大的负债。恒大地产、恒大汽车、恒大物业、恒腾网络四个均已上市。

其中的恒大汽车,是吃瓜群众最耳熟能详、最爱调侃的焦点,爆款段子频频。恒大汽车在上海车展上更是被曝出没有底盘。车展后至今,恒大汽车的股价已暴跌40%多。

房车宝、恒大童世界、恒大健康、恒大冰泉四个还未上市,其中房车宝具体上市预期是今年年底或者明年年初。

有趣的是,此前财新等媒体报道,恒大在境外发行的高息美元债,11%-13%,而购买人,竟然是与恒大相关的个人或控股公司。

不过,恒大到底撑不撑得下去,以上信息是否是谣言,还是要本着严谨、求实的态度去看待及验证!

- 03月28日 千里甲直播 波尼特vs特立尼达多巴哥警察FC直播在线观看

- 2024年03月27日 墨西T联 墨西卡利vs马塔莫罗斯体育直播

- 2024年03月24日 捷丁 萨扎瓦河畔vs帕尔利莫维直播

- 2024年03月30日 土女甲 加拉塔萨雷女足vs哈克卡里古女足直播

- 03月29日 英冠直播 普雷斯顿vs罗瑟汉姆直播在线观看

- 2024年03月24日 球会友谊 艾斯基斯杜拿vsFBK卡尔斯塔德直播

- 2024年03月30日 沙特乙 奈尔亚vs阿里夫直播

- 03月24日 英女联直播 利克镇女足vs卡尔萨体育女足直播在线观看

- 2024年03月27日 喀麦隆甲 年青体育队vs施塔德勒纳尔直播

- 2024年03月27日 安哥甲 波特洛体育会vs艾高斯图直播

- 2024年03月27日 以U19 塞克特兹亚U19vsAS耶路撒冷U19直播

- 2024年03月24日 意丁 卡尔皮vs梅佐拉拉直播

- 2024年03月27日 冰女联杯 阿简尼斯女足vs阿费查尔丁女足直播

- 2024年05月21日 法篮甲 布尔格vs南泰尔直播

- 05月18日 波多黎各超直播 马纳蒂vs巴阿蒙牧牛人直播在线观看

- 2024年05月19日 意篮B联赛 福蒂多博洛尼亚vs塞巴斯蒂安·里蒂直播

- 05月13日 希篮甲直播 珀里斯特拉vs普罗米修斯直播在线观看

- 05月14日 格鲁甲直播 第比利斯州立大学vs库塔伊西直播在线观看

- 05月19日 EBBL杯直播 卡迪柯伊伊斯坦布尔vs戈切克斯波尔直播在线观看

- 2024年05月18日 菲MPBL 比南拉古纳vs邦阿西楠省热浪直播

- 05月24日 委内超直播 盖特罗斯苏利亚vs安索阿特吉直播在线观看

- 2024年05月20日 斯伐甲 莱维切vs斯比斯卡直播

- 06月01日 澳东部女联直播 中央海岸十字军女篮vs奥伯里沃东加大盗女篮直播在线观看

- 2024年05月25日 波兰甲 斯拉斯克vs特里弗索波特直播

- 06月01日 澳东部联直播 彭裏斯黑豹vs澳洲卓越直播在线观看

- 2024年06月01日 澳南部女联 本迪高精灵女篮vs巴拉瑞特矿工女篮直播

- 米特罗维奇点球绝杀,新月1-0领先!哈森姆进球被吹,夺冠一步之遥

- 热刺队的葡萄牙球员阵容

- 阿尔冯斯·球员

- 穆雷季后赛低迷表现 导致掘金处境困境:美媒分析

- 以赛亚-乔替代吉迪首发出战下半场比赛,再次被拿下!

- 2K手游中的球员有多强?

- 知乎上的归化球员都集中在恒大队吗?

- 骑士vs凯尔特人:米切尔神勇状态欲主场再胜 双探花+怀特待复苏

- NBA球员强烈谴责球员枪击事件

- 李在成利用多特后防失误短短4分钟连进两球 多特开场0-3惨败于美因茨

- ⚽英超半场:盖耶的任意球进球,富安健洋的推射扳平比分,阿森纳与埃弗顿战成1-1

- 推荐内线球员给体重较大的学生党——如何选择合适的球员

- 辽宁男篮总决赛门票价格曝光:二级票务平台最高售价达到14300元