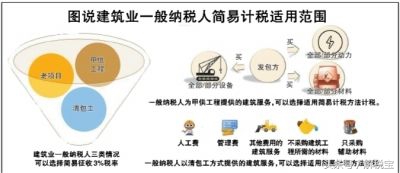

税法甲供材工程款的税率 “甲供材”中建筑企业增值税计税方式的选择分析

按照税法规定:建造服务的适用税率是10%,而设备、材料、动力的适用税率一般均是16%。据此,可以大概计算出“甲供材”中建筑企业增值税计税方式选择的临界点。

按照试点实施办法规定,建造服务的适用税率是10%,而设备、材料、动力的适用税率一般均是16%。据此,我们可以大概计算出选择的临界点:

假设甲供材合同中约定的工程价税合计(不含甲方购买的材料和设备)为A,则建筑企业选择一般计税方式和简易办法下的增值税计算如下。

1、一般计税方式下的应缴增值税为:

应缴增值税=A×10%÷(1+10%)-建筑企业采购材料物质的进项税额=9.91%×A-建筑企业采购材料物质的进项税额

2、简易办法下的应缴增值税为:

应缴增值税=A×3%÷(1+3%)=2.91%×A

3、两种方法下税负相同的临界点:

9.91%×A-建筑企业采购材料物质的进项税额=2.91%×A

推导出:

建筑企业采购材料物质的进项税额=7%×A

4、由于一般情况下,建筑企业采购材料物质的适用税率一般均是16%。于是,推导出临界点:

建筑企业采购材料物质的进项税额=建筑企业采购材料物质价税合计×16%÷(1+16%)=7%× A

5、由此计算出临界点:

建筑企业采购材料物质价税合计=K× A

【结论】

甲供材料模式下,建筑企业选择按一般计税方法或者简易计税方法的临界点参考值是:

建筑企业采购材料物质价税合计=K×甲供材合同中约定的工程价税合计

具体是:

建筑企业采购材料物质价税合计> K×甲供材合同中约定的工程价税合计,则选择一般计税方法有利

筑企业采购材料物质价税合计< K×甲供材合同中约定的工程价税合计,则选择简易计税方法有利

因此,建筑企业采购材料物质占整个工程造价的多少,或者说甲供材料占整个工程造价的多少,是选择计税方式的关键!

以上就是税法甲供材工程款的税率的内容,希望您能喜欢。

- 03月17日 荷丁直播 HVCV奎克vsSV奥斯II直播在线观看

- 2024年03月18日 荷甲 埃因霍温vs特温特直播

- 03月17日 肯尼联直播 穆伦贝联vs冈比亚彩虹直播在线观看

- 03月18日 西协乙直播 萨古蒂诺vs彭雅独立直播在线观看

- 2024年03月17日 捷乙 塔波斯科vs伊赫拉瓦直播

- 03月17日 瑞典女杯直播 克里斯提斯塔女足vs韦克舍女足直播在线观看

- 2024年03月16日 德堡州联 威灵根vsFC 诺尔曼尼亚直播

- 03月17日 意丁直播 辛西亚巴隆加vs尤里竞技直播在线观看

- 2024年03月16日 冰女联杯 图罗杜尔女足vsIBV韦斯文尼查女足直播

- 03月17日 罗U19直播 LPS斯拉蒂纳U19vs皮泰斯蒂U19直播在线观看

- 03月18日 巴塞阿甲直播 福塔雷萨vs马拉卡纳直播在线观看

- 03月17日 英乙直播 索尔福德市vs莫雷坎比直播在线观看

- 03月17日 丹女超直播 约灵女足vs北西兰女足直播在线观看

- 2024年04月27日 葡篮甲 UAC体育vs朱维马亚直播

- 04月25日 波黑联直播 波苏捷vs普罗莫直播在线观看

- 05月11日 法篮乙直播 巴奥夫斯vs罗切尔直播在线观看

- 04月27日 澳北部联直播 汤斯维尔热火vs凯恩斯马林鱼直播在线观看

- 2024年04月27日 VTB联赛 克拉斯诺亚尔斯克叶尼塞vs莫斯科中央陆军直播

- 04月28日 希篮甲直播 卡迪沙斯vs雅典AEK直播在线观看

- 04月24日 沙特超直播 阿尔艾利吉达vs利雅得胜利直播在线观看

- 2024年04月27日 澳东部女联 山丘黄蜂女篮vs澳洲卓越女篮直播

- 04月30日 以篮甲直播 海法马卡比vs拉马特哈萨隆直播在线观看

- 04月24日 罗马尼亚甲直播 ASE布加勒斯特vs普洛耶什蒂大学直播在线观看

- 2024年04月26日 塞内联 AS杜昂斯vs加斯东伯杰大学直播

- 04月29日 波多黎各超直播 圣赫尔曼vs阿雷西博直播在线观看

- 04月24日 俄女超直播 库尔斯克迪纳摩女篮vsMBA莫斯科女篮直播在线观看

- 皇马本赛季33场比赛斩获84分,领跑14分巨头

- 中国足坛顶尖球员盘点:实况足球中的十位杰出球星

- 鲁能俱乐部为球员庆生

- 滕哈赫:拉什福德状态低迷不能全怪他自己,但他有实力创造35球的壮举

- 维尼修斯反击犀利一击!皇马暂1-0领先拜仁

- David Luiz: The Versatile Brazilian Footballer

- 埃弗顿:C罗离队未终结皇马时代 拜仁点球大战晋级

- 广东男篮球队最新签约球员名单公布

- 美媒评价未获得冠军的球员的年薪

- 英超官方处罚富勒姆球队违规注册球员 罚款7.5万英镑 禁止注册青训球员6个月

- 安东尼·泰勒执法多特vs大巴黎 主裁比赛中多特4战仅1胜

- 如何在身高1米6的情况下成为一名优秀的篮球运动员

- 推荐400万以内的球员给球队